近期国内硫酸市场整体呈现稳中偏强走势,但是作为主产区之一,山东市场近期走势略有松动。尽管硫磺原料价格持续上行可靠的配资门户,但当前市场仍存在明显的供需错配问题,使得部分主力酸厂价格出现松动。省内供应有增无减,需求端秋季化肥市场尚未启动,短期内市场供需关系难以得到有效改善。考虑到硫磺原料价格维持高位以及周边地区供应缩减的预期,预计短期内山东地区硫酸市场弱势向下,规模订单预计有较大下降空间。

市场成交重心下移规模订单商谈空间加大

8月至今,山东地区硫酸市场多地呈现明稳暗降走势,成交重心向下整理。截至8月12日,山东地区98%浓硫酸均价在655.45元/吨,较8月初下跌2.04%,较去年同期上涨81.16%。

山东地区硫酸市场呈现弱势运行态势,局部区价格承压下行。部分酸厂周初出货不达预期,导致库存压力显现;为缓解销售压力,企业针对部分订单采取了让利措施,本周出现多笔规模订单成交,成交价格低于当前市场主流水平。临近周末,胶东地区主力酸厂为平衡订单价格与门市零售价格的价差,下调出厂价格40元/吨。其他酸厂门市报价普遍维持在相对高位,实际成交氛围清淡,但多数企业暂无明显的降价意愿,转而采取"一单一议"的灵活签单策略。就市场供需关系而言,供应端前期检修企业已陆续恢复正常生产,同时胶东主力酸厂出口订单量较前期有所缩减,导致省内供应趋于宽松。需求端下游行业采购积极性不高,一方面受制于传统旺季秋季化肥市场尚未全面启动,化工领域需求延续疲软态势;另一方面,二是近期硫酸价格波动加大,终端观望心态增强,进一步抑制市场需求。成本端方面,近期硫磺价格虽继续上行,对硫酸价格形成一定支撑,但在当前供需矛盾加剧的背景下,价格传导机制受阻,市场下行压力依然存在。

8月山东地区整体走势并未达到大部分业者预期,一方面原料硫磺价格对成本端仍有较强的支撑,另一方面内蒙、东北地区供应紧张格局以及周边地区主力酸厂价格上涨对山东市场有一定的推动作用。但供需关系的错配愈发明显,下游减产情况愈演愈烈,而省内前期的减产、停产的酸厂陆续恢复正常供应,供强需弱格局之下,部分主力酸厂库存逐渐累计至警戒水平,通过部分订单让利,或短时让利等方式刺激出货。

检修陆续结束市场供应提升明显

近期山东地区硫酸市场呈现显著增长态势。卓创数据显示,截至上周,山东地区硫酸周度开工率为80.22%,环比上涨5.47个百分点,同比上涨3.87个百分点。这一增长主要源于前期检修的莱芜金山、东营地炼等企业已恢复正常生产,同时部分前期维持较低负荷运行的装置逐步提升开工负荷。

从区域流向来看,本月胶东地区主力硫酸企业出口订单量明显缩减,由前期的每月两到三船船降至目前的每月一船,而内贸销售量则出现较大幅度提升。尽管河北、东北等地区硫酸市场呈现供应偏紧局面,但由于终端市场抵触情绪较浓,当地采购商观望情绪浓厚,采购积极性未见显著提升,导致山东地区硫酸外流至周边省份的量较前期有所减少。

需求持续弱势抑制价格上涨

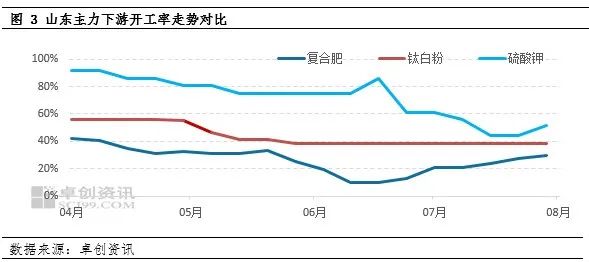

8月份山东地区硫酸市场需求延续疲软态势,主要下游行业开工率维持低位。截至上周,山东地区钛白粉开工率为38.22%,与月初持平;复合肥开工率为29.44%,较月初提升2.22%;硫酸钾开工率为47.22%,较月初上涨2.78%。从市场运行逻辑来看,化工行业受出口受限及内需疲软的双重影响,导致下游钛白粉开工率持续处于低位运行状态,短期内预计难见实质性改善。化肥行业方面,尽管已进入秋季市场传统旺季即将到来,但市场启动情况低于预期,生产企业开工率虽较月初有所回升,但整体开工率仍维持在低位水平。与此同时,中小型下游企业普遍持观望态度,对硫酸价格上涨表现出较强抵触情绪,导致部分企业暂缓采购计划,进一步抑制了市场活跃度。

原料价格高位向上涨势并未传导至硫酸

8月份山东硫磺市场价格呈现显著上涨态势。截至8月13日监测数据显示,山东地区固体硫磺市场均价达到2635元/吨,较月初涨幅达7.11%;液体硫磺市场均价为2580元/吨,较月初涨幅6.39%。究其原因,主要是由于省内部分炼厂进入检修期,叠加进口资源到港量减少,导致市场供应出现阶段性偏紧局面,进而推动硫磺价格持续上行。然而,在硫磺价格上涨的同时,其下游产品硫酸市场价格并未出现同步上涨,反而呈现稳中偏弱走势。这主要是因为市场供需关系呈现弱化态势,硫酸市场消化能力不足,供需失衡导致价格不升反降。

后期预测:短期市场存下行可能规模订单价格让利幅度加大

山东地区硫酸市场短期或呈下行趋势,预计市场价格波动区间在600元/吨附近。规模订单的成交价格预计降幅更大,预计在500元/吨左右。当前市场主要呈现以下特点:成本端支撑力度有限,短期内难以对市场价格形成有效拉动;需求端变化对价格走势具有主导作用。

近期市场需重点关注以下几方面:

秋季化肥市场启动情况:当前市场关注的核心仍是化肥秋季市场的启动情况。预计复合肥生产企业将在8月底至9月初陆续进入集中生产阶段,此举将有助于缓解省内需求疲软的现状。

原料硫磺价格走势:尽管当前省内硫磺价格走势与硫酸价格存在差异,但历史数据显示二者具有较强的相关性。若后期硫磺价格持续上行,将对市场形成一定带动作用。

东北地区终端采购心态变化:三季度东北地区主力酸厂集中检修导致供应量明显减少,山东地区有可能成为东北市场的重要供货来源。但目前山东地区主流出厂价加运费已高于东北终端采购接收能力。尽管如此,东北地区供应紧张格局短期内难以改变,未来可能有以下两种情况出现:其一,东北终端在货源紧缺情况下选择高价采购;其二,山东酸厂针对东北市场采取特殊定价策略以促进成交。

山东地炼企业价格走势:地炼硫酸产量低于其他类型酸厂,但企业数量较多,价格调整较为灵活,日度调整频率更能反映即时市场成交情况及下游接货意向。地炼企业价格走势对市场价格变化具有一定的参考价值,近期地炼价格在560-610元/吨,部分地炼反映出货一般,预计价格仍有30-50元/吨降幅。

胶东主力酸厂出口情况:当前省内生产保持稳定,短期内主力酸厂开工负荷预计维持现状。市场供应的潜在变数在于胶东主力酸厂是否会增加出口订单。如果新增出口订单,局部地区可能出现供应偏紧局面,对硫酸价格有一定的支撑作用。

综上所述可靠的配资门户,预计山东地区硫酸市场短期内或呈向下整理趋势,规模订单让利幅度加大,终端不排除逢低采购,或改善市场成交情况。

金富宝提示:文章来自网络,不代表本站观点。